我が家の家計管理 ~家族留学中の現在と過去~

前回の投稿では、バンクーバーでの家族生活が毎月いくらかかっているか、我が家の事例をご紹介しました。

>>別記事:バンクーバーでの家族生活は毎月いくらかかる?

今回取り上げるのは、家庭内での家計管理のやりくり。家計管理の方法は、ライフスタイルや考え方によって多種多様かと思いますが、他の家庭の事情については意外と知る機会が少ない気がします。そこで今回は、カナダのバンクーバーに家族留学中の我が家がどのように家計管理をしているのかを書いてみたいと思います。

現在は「海外在住かつ片方が学生」という状況なので、家計管理もそれに合わせた形をとっています。我が家の場合は、結婚後の環境変化によって都度話し合いながら、その時の状況に合うよう柔軟に形を変えてきたので、過去の家計管理の変遷やその経緯も合わせて紹介できればなと思います。

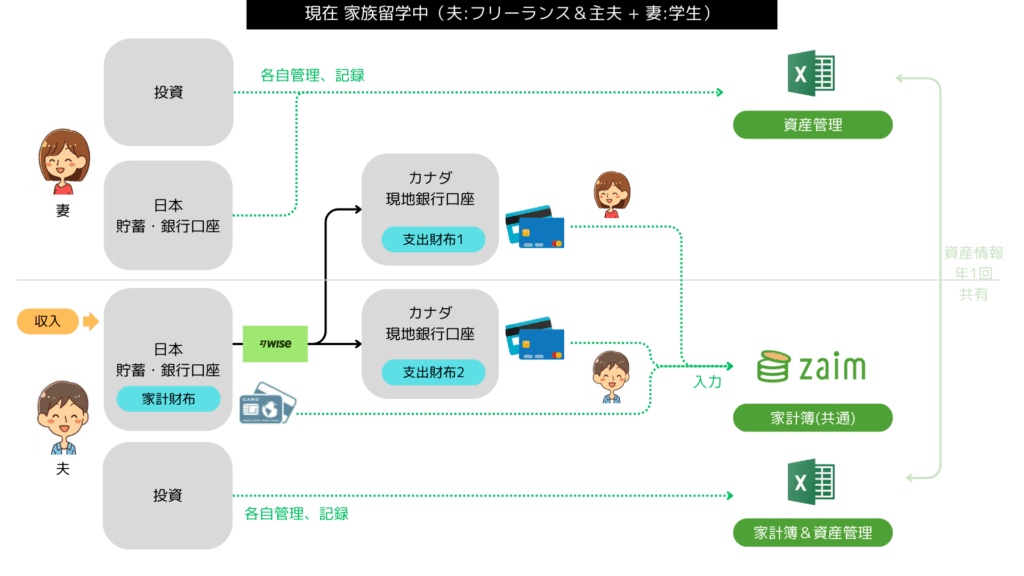

現在:海外留学中(妻:学生 + 夫:主夫&フリーランス)

我が家は、これを書いている時点で40代夫婦+4歳の子ども1人の家族構成。カナダのバンクーバーで妻がカレッジ学生、夫が家事・育児担当をしつつフリーランスで日本から収入を得ているという状態です。

そんな現在の家計管理の基本方針としては、

- 家計財布は1つ(夫婦共同財布)※実用面では支払財布(口座) x 2

- 貯蓄、資産運用は各自管理(夫婦別財布)

という「ハイブリット型」を取っています。夫婦とも家計簿アプリ「Zaim」を使って管理をしています。

| 項目 | 説明 |

|---|---|

| 支出 | ・支出は、夫の口座からまかなう。 ・カナダ現地銀行口座は夫婦それぞれ保有。 ・両方の口座に対して、夫が残高や為替レートを見ながら年数回単位で振り込み(WISE使用)。 ・日々の買い物は、夫婦それぞれで自由に行う。 |

| 家計管理・家計簿 | ・Zaimの家計簿(同アカウント)を夫婦で共有し、使った分をそれぞれが入力。 ・月ごとに夫が家計簿を集計し、Excelでまとめて妻に共有。 |

| 資産運用 | ・貯蓄・資産運用は個別管理。夫婦それぞれが判断し実施。 |

| 情報共有・レビュー | ・家計簿アプリZaimで支出状況は夫婦どちらも随時確認可能。 ・資産残高や投資方針は年1回共有し、日常的にも必要に応じて相談や雑談レベルで会話。 |

資産運用も含めて完全に統一して財布1つにするという家庭もあると思うのですが、我が家の考えとして、資産運用の判断・実行は2人それぞれでした方が視点が複数になり、家庭全体ではリスク分散がされると考えています。また、お互い独身時代から個人での貯蓄・運用経験も長いので、やり方の違いなどがストレスにならないように、お互い深くは関与しないというやり方にしています。その代わり、毎年1回資産残高、ポートフォリオ、パフォーマンスなどを共有して、家庭内での可視化・透明性の維持をはかっています。

お互い無駄遣いやギャンブルをしない性格なのをわかっており、金銭面での信頼があるので成り立っているのかなという気もします。

過去の家計管理

上記が現在の方法ですが、過去の我が家の家計管理についてもご紹介します。

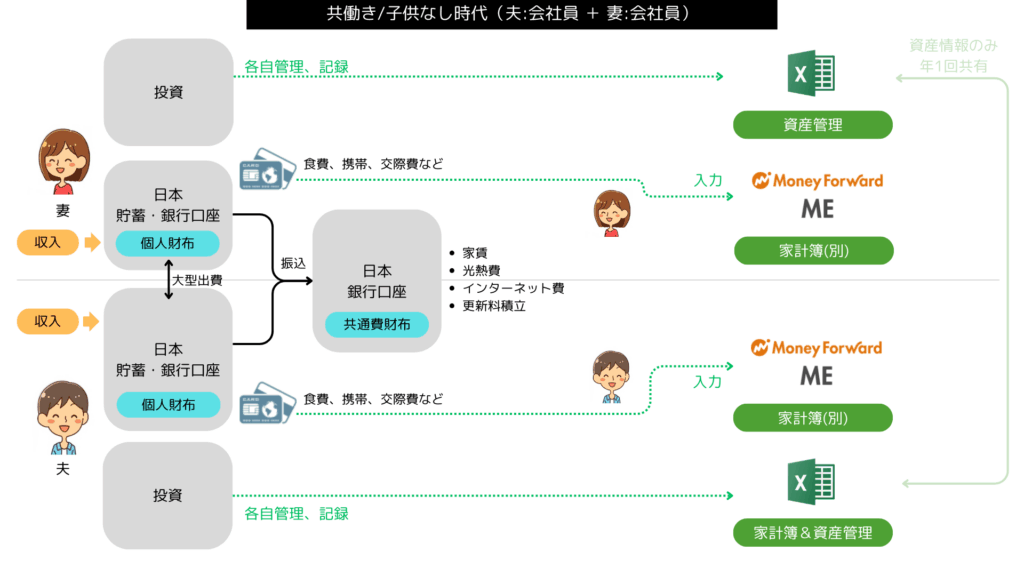

夫婦共働き/子供なし時代

結婚した当初は、夫婦共働きで両方に収入があり、子どももおらず、支出も生活スタイルもそれぞれだったため、

- 基本は夫婦別財布

- 共通費用(家賃・光熱費・賃貸契約更新料など)のみ、毎月決まった日までに双方が家計用共通口座に振り込み、そこから引落し

という形をとっていました。ちなみに負担額については、夫の方が収入が多かったので、夫婦間で比重をつけていました。家計簿は、Excelに加え、2人とも家計簿アプリ「MoneyForward ME」を使っていました。

| 項目 | 説明 |

|---|---|

| 財布(支出) | ・夫婦で別財布。 ・共通費用分のみ夫婦両方が共有口座に毎月振り込み ・家電や旅行など大型出費は都度相談して決め、折半。 |

| 家計管理・家計簿 | ・夫婦それぞれ別で管理。 ・日々の家計簿は2人ともMoney Forward MEを利用(夫婦別アカウント) ・個人の支出をお互いが細かく見たり把握することはなし。 |

| 資産運用 | 夫婦それぞれで判断、実施。Excelでそれぞれ管理。 |

| 情報共有・レビュー | 結婚記念日付近で1年に1回する家族会議で、資産残高やポートフォリオ、運用成績などをシェア。必要あれば予算や方針修正。 |

結婚と同時に支出財布を一緒にするという家計もあるかと思いますが、うちは夫婦とも一人暮らし時代が長く、それぞれの使い方や管理方法が確立していたので、基本は別財布を継続しました。幸い2人とも浪費家ではなく節約志向も強い性格だったので、細かい支出はあまり立ち入りすぎず、資産残高だけは共有して年1回くらい話し合って確認をしておけば問題は特にありませんでした。

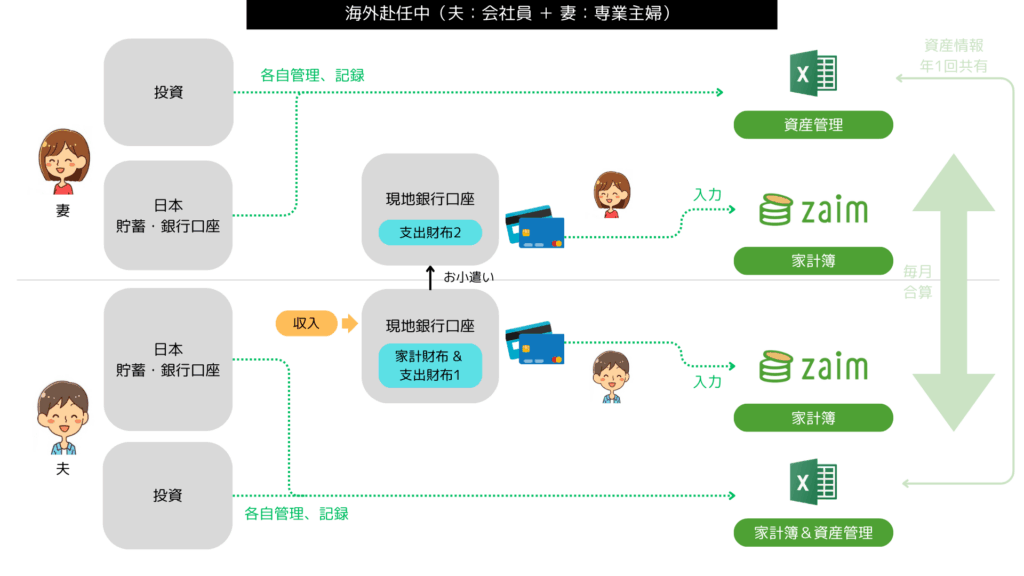

海外赴任期間中(夫:会社員+妻:専業主婦)

結婚して数年後、夫のヨーロッパ赴任が決まり、妻は勤務先を退職して夫に帯同し専業主婦となった期間がありました。この時は、それまで会社員だった妻の収入がなくなったため、支出・家計管理も見直しをすることにしました。それまで家賃や光熱費などの共通費用以外は夫婦別財布にしていた状態からの大きな変更は、

- 家計財布を夫側へまとめた(1つの家計財布)

- 夫→妻の毎月お小遣い制導入

でした。実際の日々の支払いや家計簿記録は、完全に統合するのは手間だったり精神衛生上も現実的ではなかったので、日々の支出は夫婦で別々でつけておいて、月末に項目ごとの合計支出金額だけを口頭で妻→夫に共有し、夫がExcel上で合算して家族全体の支出管理をしていました。

海外赴任中は収入も支出も外貨ベースになったのですが、それまで使っていた家計簿アプリ「MoneyFoward ME」は日本円のみで外貨での入力に対応していなかったため、マルチカレンシーに対応していた家計簿アプリ「Zaim」へ移行しました。

| 項目 | 説明 |

|---|---|

| 財布(支出) | ・家計財布は1つ。 ・妻の日々の出費用に夫→妻へ毎月一定額お小遣い振込み ・加えて、妻はクレジットカードの家族カードで基本決済 |

| 家計管理・家計簿 | ・日々の家計簿はZaimで夫婦それぞれ別で記録(別アカウント) ・項目ごとの支出合計を、月ごとに妻→夫に口頭共有 ・夫がExcelで月額合計を集計し、家庭全体の家計簿管理 |

| 資産運用 | ・貯蓄、資産は共通化せずそのまま個人管理、夫婦それぞれで判断、実施。 |

| 情報共有・レビュー | 結婚記念日付近で1年に1回する家族会議で、資産残高やポートフォリオ、運用成績などをシェア。必要あれば予算や方針修正。 |

途中で子どもができたのですが、コロナウィルスにより外出制限やロックダウンなどが長く続いたため、出かけることが激減し、夫婦別行動もほぼなかったので、最初は上記を継続してそのままで問題なく回っていました。

一方で、ロックダウンが明けると、夫は週2~3日で出勤となり、子どもと2人で出かけることが増えた妻が日々の買い物をすることが増えました。そうなると、食費やおむつなどの子ども関連の日用品費をお小遣いから使わねばならないことや、洋服やソフトプレイなどの子ども関連の出費も増えました。

大きい額のものは夫側で決済したり、バッファーを十分含めたお小遣い金額にしていたつもりでしたが、支払いが増えたことによって妻のお金に対するストレスが徐々に溜まってしまったので、夫のクレジットカードの家族カードを作り、基本日常の買い物は家族カードで決済し→夫側に直接請求が来るような仕組みに途中から変更したりもしました。

まとめ

ということで、だいぶリアルな話ではありますが、今回は家計管理について、家族留学中の我が家の現在と過去のやり方について書いてみました。それぞれの家庭にとってベストなやり方が多種多様あると思いますが、我が家も常に模索中です。

今後も柔軟に良いものは取り入れつつ、うまくいかないものは修正・改善を繰り返し、家族のライフステージや環境に合った方法に変えていければと考えています。